Comment réagiriez-vous à la présentation d’une méthode permettant à la fois de mesurer la performance des projets, de prévoir l’évolution des coûts et des délais, de détecter les problèmes et de prendre les (bonnes) décisions ? L’accueil serait, à n’en pas douter, excellent et renverrait aux oubliettes nombre de vos pratiques actuelles !

Né à la fin des années 60 au sein du département de la Défense des États-Unis, l’EVM (Earned Value Management) ou gestion par la valeur acquise porte ces promesses depuis quelques décennies déjà, mais force est de constater que son emploi reste discret en France.

Comment mettre en œuvre concrètement la méthode ? Quels écueils faut-il redouter ? Comment s’en affranchir ? Et pour quels bénéfices ?

Toutes ces questions méritent des réponses. Nous vous proposons ainsi d’étudier le sujet en prenant pour exemples d’abord un projet de construction de centrale nucléaire puis un portefeuille de projets industriels. Une synthèse des enseignements vous permettra de passer, nous l’espérons, de la théorie à la pratique !

Glossaire de survie (*)

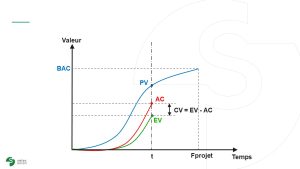

AC = Actual Costs ou coûts encourus

BAC = Budget At Completion ou coût à terminaison

CV = Cost Variance ou écart coûts ; CV = EV – AC

EAC = Estimate At Completion ou estimation à achèvement

EV = Earned Value ou valeur acquise ; EV = ∑ (Budget tâche x avancement tâche)

PMR = Project Management Reserves ou réserves de management

PV = Planned Value ou valeur prévue

SV = Schedule Variance ou écart planning ; SV = EV – PV

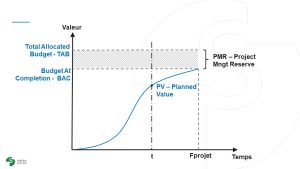

TAB = Total Allocated Budget ou budget total alloué : TAB = BAC + PMR

(*) Pour un rappel plus poussé de la méthode, se reporter en fin d’article

Exemple : EVM sur un projet de construction de centrale nucléaire

Caractéristiques du projet

Le cas étudié est celui d’un projet de production d’études d’exécutions (plans et maquette), pour la construction d’une centrale nucléaire, par un groupement d’entreprises.

Les bâtiments à construire sont constitués de niveaux (étages) et les séquences de travail sont bien établies. Le projet a donc un caractère répétitif, industriel. Cette organisation se reflète dans le devis. Le budget de chaque tâche (BAC tâche) est ainsi connu dès le départ. Cette organisation se retrouve également dans les structures du projet avec la mise en place de WBS (Work Breakdown Structure) et de CBS (Cost Breakdown Structure) cohérentes.

Le contrat exige la mise en place d’un processus de gestion des évolutions dès le démarrage du projet. Il est également prévu que le traitement financier des évolutions obéisse aux règles budgétaires en vigueur sur le projet. Ces dispositions facilitent la maintenance de la PV (Planned Value).

Dispositif EVM

L’équipe projet a établi des règles communes de mesure de l’avancement physique dès le démarrage du projet. Elle a apporté un soin particulier au déploiement et à l’application uniforme et continue de ces règles par l’ensemble des intervenants tout au long de la vie du projet.

D’un point de vue planning, les données suivantes ont été maintenues dans Primavera :

- Baseline planning (planning initial + évolutions)

- Planning projet à date

Les coûts ont été réinjectés dans Excel ce qui a permis d’entretenir les données suivantes :

- Baseline budgétaire (PV) réévaluée chaque mois par prise en compte des évolutions

- Coûts encourus (AC) et estimation à achèvement (EAC)

Ces informations ont été concaténées de manière mensuelle dans Excel pour établir les indicateurs EVM. Ces indicateurs ont été injectés dans Power BI pour une meilleure visualisation.

Ecueils et parades

- La méthode EVM manipule des données de coûts, elle a donc été abordée par certains gestionnaires du projet comme un pur outil financier. Le responsable de la méthode pour le projet a dû acculturer les équipes au fait que l’EVM est avant tout un outil de pilotage et de communication. Plus encore que pour d’autres démarches, la gestion par la valeur acquise nécessite de consacrer un temps d’explication adapté aux équipes chargées de le mettre en œuvre.

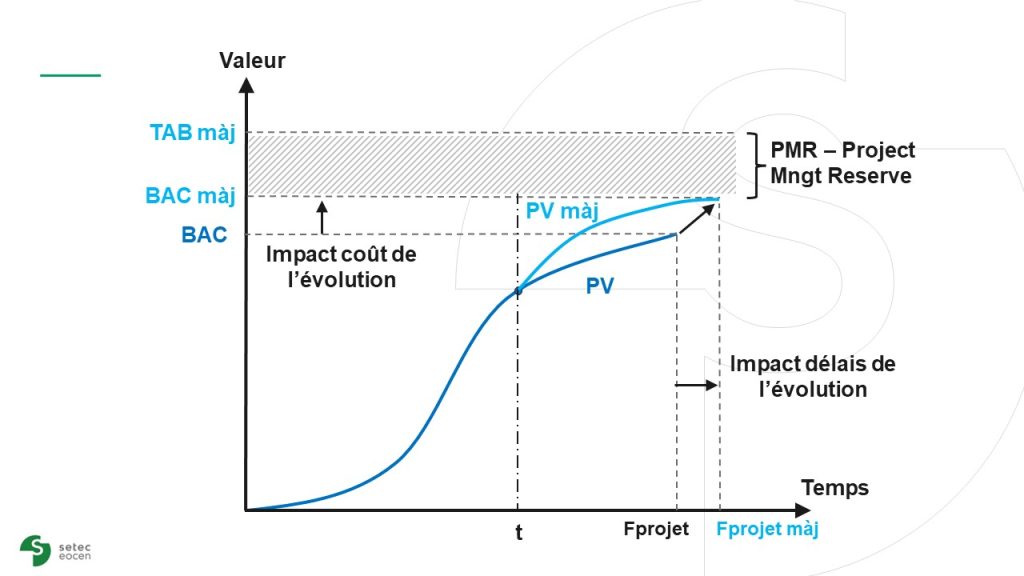

- Les délais de contractualisation des évolutions ont constitué un autre écueil pour le projet. Il se passait en effet plusieurs mois entre la validation d’un changement et sa contractualisation matérialisée par la réception d’une commande. Dans cet intervalle de temps, une évolution validée mais non encore commandée était prise en compte dans la situation à date du projet (EV) mais n’était pas intégrée à la Baseline projet (PV) qui ne considère que les évolutions commandées. L’écart SV, calculé à partir d’éléments ne partageant pas la même référence contractuelle, représentaient donc mal la situation réelle du projet. La parade a consisté à mettre en place une Baseline ajustée (PV’) intégrant de manière anticipée les évolutions dont la contractualisation était acquise ou quasi acquise. En d’autres termes, SV’ = EV – PV’ a remplacé SV = EV – PV. En annulant les effets des délais de contractualisation, l’utilisation de cette Baseline ajustée a permis de redonner sens et utilité aux mesures d’écarts de performance projet.

- Le client imposait un EVM sur l’ensemble des activités du projet, y compris les activités transverses (formation, management, licences logiciels…) lesquelles présentent des particularités de planification (ex : management dure autant que le projet) ou de mesure de la valeur acquise (quelle est la valeur acquise du management ?). Il a donc fallu définir des règles spécifiques pour rendre le pilotage pertinent :- Distribution du budget selon le nombre de sessions de formation ou au prorata des tâches de production d’études.- Avancement selon le nombre de sessions réalisées, le temps passé ou au prorata des tâches de production d’études.

Bénéfices

Grace à une approche rigoureuse de l’EVM, l’équipe projet et le client ont disposé d’une vue partagée de l’avancement tout au long de la vie du projet. La précision des indicateurs a positionné les échanges sur la situation réelle du projet, ses réussites et ses risques, et ont facilité la prise d’actions de pilotage, au moment opportun, pour une efficacité maximale. Les capacités de zoom des états d’avancement à l’échelle du projet, d’un niveau ou d’une activité ont permis d’affiner diagnostics et plans d’actions. In fine, les écarts plannings (SV’) et coûts (CV) sont restés sous contrôle.

EVM pour un portefeuille de projets industriels

Descriptif projet

Le cas étudié est celui d’un portefeuille de projets d’ingénierie du secteur industriel contenant plusieurs centaines de projets.

Dispositif EVM

- La méthode de suivi retenue mesure la performance des projets en référence à leur budget annuel. Elle diffère donc de la gestion par la valeur acquise classique, qui se réfère au budget à terminaison. Nous pourrions ainsi qualifier cette méthode d’EVM annualisé.

- Cette première simplification s’accompagne d’une seconde : l’avancement physique est réalisé via des jalons représentatifs partageant, par principe, le même poids financier. Dans ce système, un projet ayant par exemple un budget annuel de 2 M€ sera typiquement représenté par une vingtaine de jalons de 100 k€ chacun. Le chef de projet avisé définira ses jalons de telle sorte qu’ils représentent correctement le budget et le profil de dépense liés aux tâches projet (i.e. plus une tâche coûte, plus elle a de jalons).

- La modification de la Baseline annuelle du projet et de la PV associée n’est autorisée qu’en cas d’évolution contractuelle impliquant un changement de périmètre indépendant de la performance du projet. En l’absence d’évolution contractuelle, le décalage planning et/ou le surcoût résulte d’une performance projet moindre que prévue et la modification de Baseline n’est pas autorisée, maintenant ainsi un écart mesurable grâce aux indicateurs EVM.

- Les projets du portefeuille sont planifiés dans un outil PPM (Project Portfolio Management), intégrant des modules spécifiquement paramétrés pour l’EVM annualisé. L’outil assiste :- Les chefs de projets pour le calcul des écarts (SV, CV), des indicateurs de performance (SPI, CPI) et des projections de valeur acquise (EV) et de dépense (AC) à fin d’année par prolongation des tendances constatées à date.- Le responsable de portefeuille pour la visibilité sur la performance actuelle et future du portefeuille de projets, pour l’analyse de cette performance à différents niveaux d’agrégation et pour la détection des projets en sous-performance.

Ecueils et parades

L’écueil principal de cette méthode découle directement de son principe fondateur, à savoir mettre en œuvre un EVM annualisé focalisé sur la performance de l’année en cours et non sur la performance à terminaison des projets. Il est ainsi possible pour un projet initialement prévu sur cinq ans de démarrer sa septième année d’existence avec comme point de mesure de performance la nouvelle (et septième !) PV annuelle. C’est un peu comme si chaque début d’année permettait de passer l’éponge et de repartir de zéro en matière de mesure de performance. Ce mode de fonctionnement basé sur une succession de performances annuelles éloigne les équipes de la notion de performance globale d’un projet. Si des garde-fous existent via la présence de plafonds de dérive annuelle pour les indicateurs SPI et CPI, quid du projet sachant rester, année après année, juste en dessous du seuil autorisé ? Pas sûr que sa performance d’ensemble soit au rendez-vous.

Bénéfices

Un premier bénéfice de l’EVM annualisé réside dans la fourniture aux chefs de projets d’une méthode simple, clé en main, de mesure de l’avancement du projet et d’objectivation de cette mesure par rapport aux dépenses.

Un second bénéfice est la fiabilisation de la prévision budgétaire pour les financeurs du portefeuille malgré le nombre très important de projets. La disponibilité d’états mensuels de performance permet d’assurer un marquage précis du budget mais aussi d’activer une équipe de soutien mutualisée pour aider les projets les plus à risque à mettre en place les plans de sécurisations adaptés.

Nous pouvons ajouter qu’un EVM annualisé est moins exigeant en termes de planification qu’un EVM classique. Cela peut être à considérer si le portefeuille de projet est régulièrement confronté à des manques de maturité planning, et ce, quel qu’en soit la cause : caractère complexe ou innovant des projets, compétence planning des équipes, etc.

En conclusion

Que retenir de ce long exposé ?

- Tout d’abord qu’il est possible (et très utile !) de déployer la gestion par la valeur acquise, ou une adaptation pertinente de ses concepts, sur des projets réels, de grande taille ou en grand nombre.

- Ensuite que face à l’accumulation des contraintes (exigences de la méthode, taille ou nombre des projets…) il est utile de simplifier le problème. C’est ce qui a été réalisé dans les exemples présentés. Le projet de construction de centrale nucléaire s’est ainsi appuyé sur la récurrence des activités, le portefeuille de projets industriels a, quant à lui, réduit sa fenêtre d’action temporelle.

- Enfin que pour retirer les bénéfices de la méthode, il est nécessaire que quelques acteurs projet la maîtrisent parfaitement et la rendent intelligible aux autres intervenants n’ayant ni le temps, ni le goût pour s’y former. C’est ce qu’ont fait les équipes eocen sur les deux situations décrites en concevant et en déployant les modèles opérationnels sur les projets supportés.

- La dernière situation décrite met enfin en valeur la capacité des solutions PPM à faire travailler un grand nombre de personne selon des processus outillés dès lors qu’ils sont correctement paramétrés et alimentés par un processus clair, cadencé et animé. C’est là également une des forces d’eocen via son département DPS – Digital Portfolio Solutions – AMOA des projets de mise en place et d’évolution de solutions PPM pour la maîtrise de vos portefeuilles de projets.

Et pour se rafraîchir la mémoire…

Le prérequis de la méthode

Le prérequis essentiel à l’EVM réside dans l’existence de structures projet cohérentes et compatibles, notamment la WBS et la CBS.

Les indicateurs utilisés

La gestion par la valeur acquise s’appuie sur les indicateurs suivants dont il faut à la fois retenir la dénomination, le mode de calcul mais surtout la signification concrète !

Le budget

- BAC : Budget at completion ou budget à achèvement

- PMR : Project Management Reserves ou réserves de management

- TAB : Total Allocated Budget ou budget total alloué : TAB = BAC + PMR

Nota 1 : Le BAC n’est pas figé. Il est régulièrement mis à jour par l’intégration des évolutions décidées sur le projet. Ce point est évidemment crucial sur les projets industriels soumis à de nombreux changements.

Les paramètres EVM

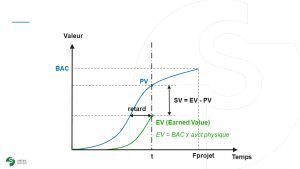

- PV : Planned Value ou valeur prévisionnelle. C’est la valeur que l’on prévoit d’acquérir pendant le déroulement du projet

- EV : Earned Value ou valeur acquise définie comme la valorisation budgétaire du travail effectivement réalisé à la date de situation d’avancement. EV = ∑ (Budget tâche x avancement tâche)

- AC : Actual costs ou coûts encourus

Nota 2 : 0-100, 0-50-100, unité équivalente, jalons intermédiaires, à dire d’expert, etc. Il existe une grande variété de règles de calcul de l’avancement physique. Il appartient à l’équipe projet de fixer au plus tôt les règles… et de s’y tenir.

Nota 3 : La dépense n’est pas la valeur acquise : EV n’est pas AC. Si tel était le cas, il n’y aurait plus besoin de chefs de projets !

Les écarts et indicateurs de performance

- SV : Schedule Variance ou écart délai : SV = EV – PV

- SPI : Schedule Performance Index ou indicateur de performance planning : SPI = EV/PV

- CV : Cost Variance ou écart coût : CV = EV – AC

- CPI : Cost Performance Index ou indicateur de performance coûts : CPI = EV/AC

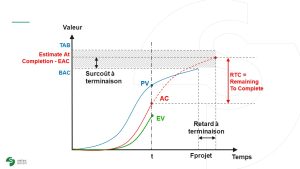

La projection à terminaison

- RTC : Remaining To Complete ou Reste à faire : évalué après réexamen complet des dépenses restantes

- EAC : Estimate At Completion ou Estimation à achèvement calculé selon plusieurs formules possibles :– EAC = AC + RTC– EAC = BAC/SPI– EAC = AC + (BAC-EV)/CPI.SPI

Nota 4 : Dans la figure ci-dessus, l’EAC est supérieur au BAC. Lorsqu’un projet ne peut se faire financer ses dépassements de coûts, il pioche dans ses réserves de management (PMR).

Nota 5 : Il y a une différence fondamentale entre les trois formules de calcul de l’EAC données ci-dessus. La première s’appuie sur la notion de reste à faire qui implique un réexamen complet des dépenses restantes, ce qui s’avère très fastidieux mais généralement plus cohérent si effectué avec rigueur. Les deux suivantes reposent quant à elles sur une extrapolation de la situation actuelle du projet, ce qui aboutit généralement à un résultat moins précis mais immédiat et facile à déployer.

Pour aller plus loin